Pavarësisht një fillimi premtues së një dekadë më parë, prodhimi Evropian i infrastrukturës së energjisë diellore ka pasur pasuri të përziera. Mes tensioneve gjeopolitike në rritje me Kinën dhe zinxhirëve të furnizimit të ndërprerë nga pandemia e Covid-19, është rasti për një industri vendase të prodhimit të energjisë diellore në Evropë nevoja sot është e fortë. Ekspertët bien dakord se tani është koha për të ndërtuar lidershipin teknologjik dhe sovranitetin industrial të Evropës, dhe veprimet e kompanive dhe investitorëve Evropianë të reflektojnë gjithnjë e më shumë këtë.

Në fillim të dekadës së fundit, prodhimi Evropian diellor ishte në kulmin e tij, megjithëse pakkush e dinte atë në atë kohë. Konferenca dhe Ekspozita e BE-së për Energjinë Diellore të vitit 2010, e mbajtur në Valencia, ishte shumë larg nga çështja e çuditshme e viteve të mëparshme, ku rezultatet e përpjekjeve shkencore për të rritur efikasitetin dhe për të ulur koston e qelizave fotovoltaike diellore (PV), paneleve dhe në çatitë ose pa pagesë për sistemet diellore në terren u diskutuan në detaje akademike. Në vend të kësaj, një mori kompanish inovative, me rritje të shpejtë dhe fitimprurëse të prodhimit të diellit organizuan festa luksoze në vendet e portit në qytetin spanjoll. Kompanitë po ecnin lart në rritjen e shpejtë të industrisë diellore Evropiane, duke përfituar nga subvencionet bujare fillimisht në Republikën Çeke, më pas në Spanjë, Itali dhe më e rëndësishmja, Gjermani – e cila pa tarifa të larta të paguara për energjinë diellore të rikthyer në kombe’ në rrjetet elektrike për 10, 15, madje edhe 20 vite.

Premtimi i hershëm i dështuar

Disa nga programet e subvencionimit ishin histori suksesi të padyshimtë në atë që nxitën zhvillimin e sistemeve diellore dhe ofruan mundësinë që prodhimi diellor të arrinte shkallën që kërkonte për të realizuar reduktime të konsiderueshme të kostos. Megjithatë, kur tarifat mbetën të larta dhe kostot e prodhimit dhe instalimit të PV-ve ranë, kjo çoi në tepricë dhe një shkallë turpi. Për prodhuesit Evropianë të qelizave dhe paneleve diellore, kalimi nga fitimprurës në shpërdorues ishte i shpejtë.

Prodhuesi me qendër në Gjermani Q-Cells është një shembull i qartë. Në vitin 2010, udhëheqja e kompanisë u prezantua si kapitenët e kësaj industrie të re, të gjelbër. Megjithatë, në pak më shumë se dy vjet, Q-Cells shpalli falimentimin – me vlerësimin e saj në treg që u rrëzua nga pothuajse 8 miliardë euro në vitin 2007, në më pak se 35 milionë euro në vitin 2012.

Për prodhuesit Evropianë të qelizave dhe paneleve diellore, kalimi nga fitimprurës në shpërdorues ishte i shpejtë.

Arsyet pas rënies së shpejtë të pasurisë së prodhuesve të PV-ve në Evropë janë të shumta, por kryesisht ata humbën përballë konkurrencës së ashpër nga rivalët agresivë kinezë. Duke komplikuar çështjet, tregu Evropian diellor pësoi një rënie të mprehtë në vitin 2013, i ndjekur nga një rënie shumëvjeçare – nga e cila nuk u rikuperua deri në vitin 2018. Kjo periudhë pa shumë qeveri kombëtare Evropiane që përfunduan ose zvogëluan masat e subvencionimit – kryesisht ushqimin bujar -Tarifat (FIT) që u paguhen parqeve diellore për energjinë elektrike që ata kanë futur në rrjet. Ndryshimet më flagrante të politikave ishin gjithashtu një veçori në vende të tilla si Republika Çeke dhe Spanja, ku FIT u ndryshuan në mënyrë retroaktive ose u futën taksat mbi eksportet e energjisë diellore.

Seria e falimentimeve që përfshiu prodhuesit Evropianë në vitet në vijim e ka lënë Evropën, në vitin 2021, në një udhëkryq. Ndërsa tranzicioni i energjisë larg karburanteve fosile intensifikohet, një agim i ndritshëm për instalimet diellore në të gjithë BE-në po fillon, por kapaciteti i bllokut për t’i furnizuar këto me produkte të prodhuara në Evropë është zvogëluar.

Brenda zinxhirit të furnizimit diellor

Panelet diellore që vendosen në krye të shtëpive, bizneseve, ndërtesave bujqësore dhe në fusha të lira, më parë përbëheshin nga komponentë dhe teknologji kryesisht të prodhuar në Evropë. Teknologjia mbizotëruese e PV-ve sot njihet si PV e silikonit kristalor, dhe disa nga zinxhiri i saj i furnizimit pasqyrojnë industrinë e gjysmëpërçuesve – e cila drejton pajisjet TIK, si laptopët dhe telefonat inteligjentë, që kanë transformuar jetën tonë.

Pak më shumë se një dekadë më parë, Evropa ishte shtëpia e një pjese të madhe të zinxhirit të furnizimit me energji diellore; materialet e nevojshme për çdo fazë të prodhimit janë zhvilluar dhe prodhuar të gjitha në Evropë. Dhe inxhinierët e prodhimit të kontinentit kishin zhvilluar makineri prodhimi që lejonin qelizat dhe panelet diellore të rrisin efikasitetin e tyre gjithnjë e më të lartë – duke transferuar zgjidhjet teknologjike të paraqitura nga studiuesit Evropianë në makina efikase që ishin gjithnjë e më të sakta dhe mund të ofronin cilësinë më të mirë në botë me kosto në rënie.

Megjithatë, Evropa nuk ishte e vetmja në nxitjen e sektorit të saj të prodhimit të energjisë diellore. Edhe Kina kishte parë mundësinë për një “industri të lindjes së diellit” me rritje të shpejtë dhe disa sipërmarrës të rinj kishin zhvilluar prodhimin diellor në vend, duke përdorur teknologjinë dhe njohuritë kryesisht Australiane të PV-ve, që nga viti 2002. Suntech është shembulli më i dukshëm, me themeluesin e saj pionier Dr. Shi Zhengrong, për një kohë i njohur si “mbreti i diellit” që kishte aplikuar aftësitë diellore që kishte zhvilluar në UNSW të Sidneit përsëri në Kinë për të themeluar Suntech dhe për të vazhduar një ndryshim të përhershëm të prodhimit diellor.

Ndërsa Dr Shi ka vënë në dukje kostot e ulëta të punës së Kinës si pas vendimit të tij për të krijuar prodhimin e Suntech në vendin e tij, ka të ngjarë që ka pasur faktorë të tjerë që informojnë zgjedhjen e tij. Prodhuesit diellor Evropianë dhe Amerikanë kanë pohuar se autoritetet rajonale kineze kanë vendosur një sërë subvencionesh, në një përpjekje për të krijuar vende pune në prodhim në provincat e tyre, por kjo mbetet e pasigurt. U sugjerua që këto subvencione vinin në formën e kredive të lira, tokë pa pagesë për objektet prodhuese dhe/ose energjisë shumë të subvencionuar– kjo e fundit, disi për ironi, kryesisht nga gjeneruesit me qymyr.

Padyshim që shpirti sipërmarrës i inxhinierëve diellorë kinezë dhe aftësia për të larguar kostot nga prodhimi i PV-ve luajtën gjithashtu një rol. Si rezultat, kostoja e një moduli diellor ra me afro 90 për qind gjatë një dekade. Prodhuesit e rinj të Kinës gjithashtu patën sukses të konsiderueshëm në tërheqjen e kapitalit të huaj të nevojshëm për ndërtimin e fabrikave të reja, me Suntech dhe të tjera të listuar në NASDAQ dhe duke mbledhur shuma të mëdha. Pionieri i teknologjisë moderne diellore, Profesor Martin Green, argumentoi se ishte kombinimi i teknologjisë Australiane, kapitalit Amerikan dhe përpjekjeve sipërmarrëse kineze që hodhën themelet e suksesit të Suntech dhe një sërë kompanish të tjera që mbeten forca dominuese në industrinë e sotme të PV-së.

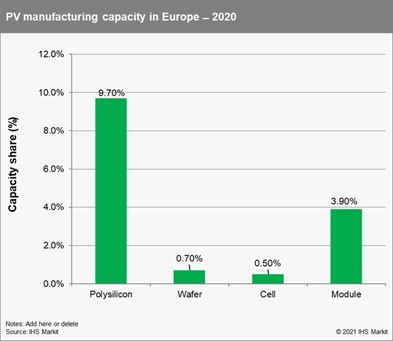

Në vitin 2021, më shumë se 80 për qind e prodhimit global të qelizave PV tani ndodhet në Azi. Evropa është shtëpia e rreth 8-10 gigavat (GW) të kapacitetit të montimit të moduleve diellore, por ajo varet shumë nga Kina për qelizat diellore dhe materiale të tjera si xhami dhe korniza alumini. Si rezultat, Evropa është marrësi i teknologjisë dhe çmimeve, dhe jo lider, pavarësisht historisë së gjatë të kontinentit në zhvillimin dhe vendosjen e teknologjisë diellore.

Furnizuesit Evropianë të pajisjeve të prodhimit kishin bërë biznes të shpejtë gjatë viteve 2000, duke ofruar pajisje të prodhimit diellor me diferencë të lartë për prodhuesit kinezë. Megjithatë, ishte një biznes që nuk do të zgjaste, pasi prodhuesit vendas i zhvilluan shpejt kapacitetet e tyre. Ndërsa shumë furnizues Evropianë të pajisjeve të prodhimit kanë bërë pretendime për shkelje të pronësisë intelektuale, me dizajnet dhe proceset e tyre të pajisjeve që shfaqen shpesh në veglat e prodhuara në Kinë, furnitorët kinezë të teknologjisë kanë punuar ngushtë me prodhuesit, shpesh të vendosur në të njëjtin rajon apo edhe në të njëjtin qytet, për të zhvilluar teknika të reja prodhimi dhe për të projektuar, prodhuar dhe furnizuar makineritë me kosto jashtëzakonisht të ulëta – në vetvete një faktor kyç në ofrimin e paneleve PV të lira dhe efikase të disponueshme sot.

Potenciali për një kthim në prodhimin diellor të BE-së

Për të hetuar nëse mund të ketë një të ardhme për prodhuesit e PV në Evropë, shoqata Gjermane e industrisë së pajisjeve prodhuese VDMA Photovoltaic Equipment ngarkoi një nga institutet kryesore të kërkimit diellor në vend, Institutin Fraunhofer për Sistemet e Energjisë Diellore (ISE) për të kryer një analizë. Studimi, i botuar në gusht të vitit 2019, arriti në përfundimin se: “Ekziston ende një shans … që Evropa të luajë një rol në këtë treg të madh të së ardhmes”.

Megjithatë, ekipi i Fraunhofer ISE zbuloi se konkurrenca e tregut Evropian varet nga një sërë kushtesh të rëndësishme. Për shembull, kostot e transportit të paneleve nga Kina në Evropë duhet të merren parasysh – të cilat analiza i llogarit në total rreth 10 për qind të kostos së një paneli. Kushtet e tjera përfshijnë kapacitetin e prodhimit Evropian për të arritur ekonomitë e nevojshme të shkallës, së prodhimit të materialeve thelbësore për panelet diellore me një “çmim konkurrues lokal” në Evropë dhe reduktimin e “CO2 dhe emetimeve të tjera të dëmshme për mjedisin në minimum” dhe të sigurojë një “ekonomi çiklizmi” të qëndrueshme, nga djepi në djep. “Kjo nuk është vetëm një mundësi e madhe për prodhimin e teknologjisë së lartë në Evropë,” zbuloi raporti i Franhofer ISE, “por gjithashtu një ndryshim për të garantuar sigurinë e energjisë duke reduktuar ndjeshëm, varësinë nga importet në fushën e prodhimit të energjisë.” Sigurisht, këto kushte varen nga një konsideratë mbizotëruese: që prodhimi diellor Evropian mund të tërheqë investimin e kërkuar. Investitorët, e djegur më parë nga humbjet masive që rezultuan ne një mori falimentimesh ne prodhimin e energjisë diellore, kanë qenë të rezervuar ne mbështetjen e prodhimit Evropian të energjisë diellore për herë të dytë. Në dekadën pas vitit 2007, kur Evropa ishte lideri i tregut në prodhimin e PV-ve, tregu global i energjisë diellore u zgjerua me një faktor prej shtatë, sipas Fraunhofer ISE. “Flukset e nevojshme financiare për investime u siguruan në Kinë,” thuhet në raport, “kompanitë Evropiane nuk mund të vazhdonin dhe për këtë arsye janë zhdukur nga tregu”.

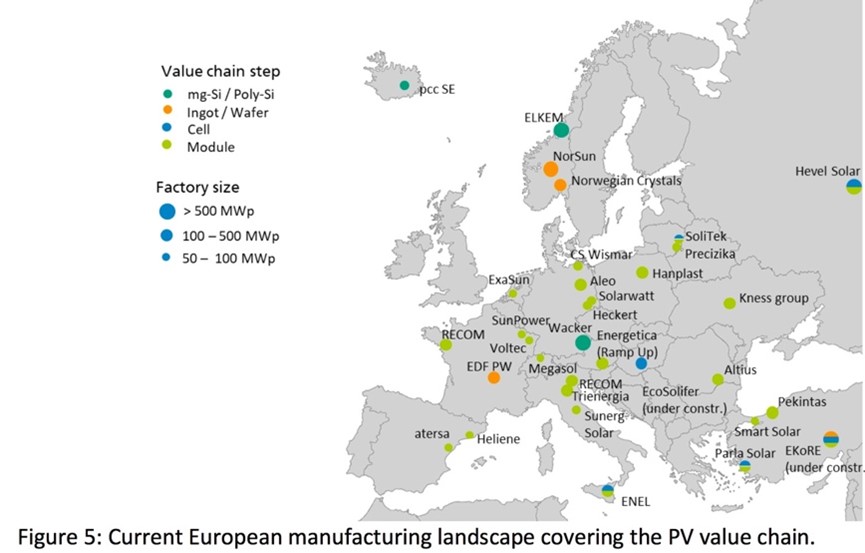

Megjithatë, Evropa ka mbetur një nga liderët e kërkimit dhe zhvillimit kur bëhet fjalë për PV-të, me qendra kërkimore si Fraunhofer ISE e Gjermanisë, imec e Belgjikës dhe CSEM e Zvicrës, ndër të tjera, që publikojnë në mënyrë vazhdueshme risitë në materialet diellore dhe teknologjitë më efikase të prodhimit.

Ndërprerjet globale të zinxhirit të furnizimit të lidhura me Covid-19 dhe një theks i shtuar në kriteret Mjedisore, Sociale dhe Qeverisëse (ESG) në prioritetet e investitorëve ka rezultuar në kushte të përmirësuara për prodhuesit vendas që aspirojnë energinë diellore në Evropë. Që nga fillimi i vitit 2020, ka pasur një rritje afërsisht 8 deri në 10 herë në kostot e transportit me kontejnerë nga Shangai në Roterdam. Një raport nga Fraunhofer ISE i lëshuar në prill të vitit 2021 vë në dukje se, “blerësit po i kushtojnë më shumë vlerë kritereve të prodhimit të qëndrueshëm sesa vetëm disa vite më parë. Prodhimi rajonal është bërë i përballueshëm.”

Për sa i përket prodhuesve Evropianë që janë në gjendje të arrijnë shkallën e kërkuar për konkurrencën, Fraunhofer ISE tregon për start-upin Spanjoll Grenlandë, strategjia e së cilës është të krijojë “një linjë prodhimi fotovoltaik shumë të automatizuar me një prodhim prej 5 GW në vit” dhe ka krijuar një plan që përfshin jo vetëm montimin e qelizave PV të importuara nga Kina në panele, por edhe një strukturë prodhimi nga qeliza në panel.

Dr Jutta Trube, kreu i VDMA Fotovoltaic Equipment, përfundoi “Me kërkesën në rritje në mbarë botën për instalimet e PV-ve, prodhimi duhet të vijojë… Siç e kemi parë gjatë pandemisë së koronës, është e përshtatshme që të kemi disa opsione furnizimi. Varësia e zinxhirit të vlerës fotovoltaike duhet të shmanget ose eliminohet sa më shpejt të jetë e mundur.”

Krahas planeve të Grenlandës në Spanjë, firma të tjera Evropiane si Meyer Burger e Zvicrës po ndjekin gjithashtu plane në shkallë gigavat. Në Itali, kompania energjetike Enel përflitet se po zhvillon prodhimin e qelizave dhe moduleve prej 2 GW në Siçili dhe prodhuesi REC me seli në Singapor ka njoftuar më parë synimin e tij për të ndërtuar 3 GW kapacitet prodhues diellor në Francë.

Politika e prodhimit të energjisë diellore

Përveç shtytësve dhe nxitësve të tregut, sovraniteti i energjisë është një çështje gjithnjë e më e rëndësishme, e theksuar nga kriza aktuale e çmimeve të energjisë, me çmime të larta të energjisë elektrike në shumë tregje Evropiane kryesisht të nxitura nga shtrydhja e gazit natyror. Për më tepër, nëse Evropa do të përmbushë qëllimet e saj të deklaruara klimatike dhe ndërtimin e kërkuar për energji diellore dhe të erës, një mbështetje e madhe në qelizat dhe panelet diellore të importuara mund të bëhet një çështje e sigurisë së energjisë.

Siguria e energjisë dhe burimet e rinovueshme janë çështje për të cilat Michael Bloss, një anëtar Gjerman i Gjelbër i Parlamentit Evropian, është i pasionuar. Për të, pyetja qendrore kur bëhet fjalë për sovranitetin energjetik është: “kush është në gjendje të prodhojë panele diellore, kush i ka të gjitha të drejtat e pronësisë intelektuale? Aktualisht ne kemi një situatë fatkeqe në atë që kemi shumë njohuri, kërkime dhe ekspertizë që po ndodhin në Evropë, por i gjithë prodhimi nuk po ndodh në Evropë.”

Mbështetja e madhe në qelizat dhe panelet diellore të importuara mund të bëhet një çështje e sigurisë energjetike për Evropën.

Aktualisht, duket se i kushtohet shumë vëmendje prodhimit të baterive dhe moduleve në Evropë dhe me të drejtë, me ruajtjen e energjisë një pjesë thelbësore e tranzicionit të energjisë. Megjithatë, në kontrast me kimitë mbizotëruese të qelizave të baterive që prodhohen sot, qelizat dhe modulet PV kërkojnë shumë pak materiale të pakta dhe të rralla të tokës në prodhim. Ndërsa prodhimi diellor është rritur në shkallë, prodhuesit e PV-ve kanë dëshmuar aftësi në reduktimin e konsumit të materialit ndërsa industria zgjerohet – një tjetër factor pas reduktimeve të jashtëzakonshme të kostos që janë arritur.

Për të përfituar nga ky moment kyç, Iniciativa Diellore Evropiane (ESI) po kërkon të rrifutet në industri ndërkohë që panelet janë të nxehta, në mënyrë që të rivendosë një industri të fortë të PV-ve në Evropë. Panelet diellore ishin në mungesë në fund të vitit 2021 dhe çmimet janë rritur në nivele të larta gjë që nuk është parë që nga fundi i dekadës së kaluar, sipas Martin Schachinger nga pvXchange – me çmimet që nuk pritet të kthehen në një trajektore rënëse për pjesën më të madhe të vitit 2022.

“ESI bashkon të gjithë palët e interesuara në zinxhirin e plotë të vlerës së PV,” shpjegon Dr Jutta Trube, “si dhe aktorët politikë, për të punuar drejt një industrie të fortë të PV-së dhe energjisë së pastër në Evropë”. Ajo që ESI po përpiqet të arrijë, vazhdoi Trube, është “një fushë e përshtatshme loje e barabartë”. Duke pasur parasysh këtë proces nivelimi, Trube beson se prodhimi Evropian mund të rrisë prodhimin e PV-ve në mënyrën që kërkohet “për të arritur qëllimet e Marrëveshjes së Parisit”.

Çështja e masave të mundshme mbështetëse është thelbësore; Tarifat janë shpesh të hapura, të depërtueshme, dhe kur bëhet fjalë për tregun tashmë konkurues të kostove të PV-ve, janë deformuese. Subvencionet dhe ndihmat e prodhimit janë më efektive, megjithëse një subvencion i sheshtë është gjithashtu një masë shumë e rëndë për një zinxhir furnizimi kaq kompleks.

Një tjetër opsion është përdorimi i fondeve të Rimëkëmbjes Evropiane pas pandemisë së Covid-19. Për Michael Bloss, “fondet e rindërtimit mund dhe duhet të përdoret për vendosjen dhe prodhimin e energjisë diellore në Evropë. Ne po financojmë një valë rinovimi prej 35 milionë ndërtesash dhe duhet të ketë panele diellore në çatinë e secilës prej atyre ndërtesave.” Megjithatë, shton Bloss, për të siguruar stabilitetin e nevojshëm për investime në prodhimin diellor, “Ne duhet të krijojmë këtë treg dhe besoj se ka mjete të politikës industriale të BE-së që mund të përdoren për të mbështetur energjitë e rinovueshme dhe për të krijuar një projekt të rëndësishëm, me interes Evropian për prodhimin diellor, siç kemi për me hidrogjenin. Kjo do të ishte e rëndësishme për të nisur dhe siguruar industrinë diellore në Evropë.” Një politikë e tillë industriale mund të jetë po aq e drejtpërdrejtë sa ta bëjë më të lehtë për parqet diellore në Evropë marrjen e lejeve të nevojshme për zhvillimin dhe lidhjen me rrjetin, dhe po aq themelore sa standardizimi i energjisë diellore në çati për këtë “valë” të ardhshme rinovimi.

Një marrëveshje e përfunduar?

Suksesi i politikave rreth energjisë diellore dhe planeve për të ndërtuar objektet e mëdha industriale të kërkuara në Evropë do të varet nga një sërë faktorësh. Stabiliteti, si në aspektin e tregut Evropian ashtu edhe në bazat politike, do të jenë një parakushte vendimtare. Një projekt që kërkon të nxisë stabilitetin e tregut është Platforma Evropiane e Teknologjisë dhe Inovacionit për Fotovoltaikët (ETIP PV) projekti “Solar Manufacturing Accelerator”, i koordinuar nga SolarPower Europe, organi më i lartë Evropian i industrisë diellore, i cili synon të lehtësojë zhvillimin e shpejtë të projekteve të prodhimit diellor. Është një platformë e hapur që synon kompanitë dhe organizatat e interesuara të heqin rrezikun nga zinxhirët e tyre të furnizimit me energji diellore ose të gjejnë partnerë dhe investitorë vendas. Me një përpjekje të koordinuar, zhvillimi i një zinxhiri konkurrues i furnizimit me energji diellore dhe bazës së prodhimit në Evropë mund të shihet të ketë më pak rrezik se 10 vite më parë, në dritën e kërkesës aktuale për burime të rinovueshme. Dhe me zinxhirët e furnizimit në një gamë të gjerë industrish nën presion për shkak të pandemisë së Covid-19 dhe rrethanave aktuale gjeopolitike, vlera e zinxhirëve më të shkurtër të furnizimit është bërë më e dukshme.

Komunitetet ka të ngjarë të jetë më mbështetëse si për rrjetet diellore në çati ashtu edhe për ato në fushë të lira, nëse më shumë njerëz gjejnë punë në industrinë e PV-ve.

Shpejtësia është një tjetër faktor i rëndësishëm: “Duhet të jemi shumë më të shpejtë dhe mendoj se kjo krijon gjithashtu kërkesë”, thotë Bloss, “tashmë ka njerëz që investojnë, tashmë ka një vend për prodhimin diellor në Saksoni [Gjermani] me Meyer Burger, kështu që tashmë po ndodh, thjesht duhet të përshpejtohet. Shpërndarja e ardhshme e energjisë diellore në Evropë është masive dhe ne mund ta prodhojmë atë këtu në Evropë. Jam shumë i sigurt se do të shohim investime shumë më të mëdha në të ardhmen.”

Për më tepër, industria e re do të thotë vende të reja pune, dhe vendet e punës Evropiane që do të krijohen duke mundësuar një industri konkurruese të prodhimit diellor dhe zinxhirin e furnizimit të lidhur me të, ka të ngjarë të sjellin përfitime ndihmëse. Komunitetet ka të ngjarë të jenë më mbështetëse si për rrjetet diellore në çati, ashtu edhe për ato me fusha të lira, nëse më shumë njerëz gjejnë punë në industrinë e PV-ve – duke rritur në thelb licencën sociale të energjisë diellore. Aktualisht, sipas Rishikimit Vjetor të Energjisë së Rinovueshme dhe Punësimit 2021, vetëm një vend Evropian (Gjermania) përfshihet në 10 vendet më të mira për punësimin me energji diellore. Evropa mban 6 për qind të vendeve të punës në botë me energji diellore (me shtetet anëtare të BE-së që përbëjnë 4,9 për qind). Në vitin 2020, punësimi i PV-ve në Evropë u vlerësua në 239,000 vende pune, nga të cilat 194,000 ishin në BE. Propozimet më të fundit për kapacitetin e zgjeruar të prodhimit diellor në Evropë mund të shohin mijëra vënde të reja pune të shtuara në të gjithë zinxhirin e prodhimit Evropian dhe 3,500 vënde punë me kohë të plotë në instalime për çdo GW shtesë të kapacitetit. Duke pasur parasysh që SolarPower Europe parashikon në mënyrë konservative se tregu Evropian do të vazhdojë të zgjerohet me afërsisht 14 për qind çdo vit deri në vitin 2024, duket se nuk do të ketë mungesë të kërkesës për qelizat dhe modulet diellore të prodhimit vendas – nëse, domethënë, do të ketë investitorë që janë të gatshëm të ofrojnë furnizim.