Malgré des débuts prometteurs il y a dix ans, la production européenne d’infrastructures d’énergie solaire, ou produits solaires, a connu des fortunes diverses. Dans un contexte de tensions géopolitiques croissantes avec la Chine et de chaînes d’approvisionnement perturbées par la pandémie de Covid-19, les arguments en faveur d’une industrie de fabrication solaire locale en Europe sont aujourd’hui solides. Les experts s’accordent pour dire que le moment est venu de s’appuyer sur le leadership technologique et la souveraineté industrielle de l’Europe, ce que reflètent de plus en plus les actions des entreprises et des investisseurs européens.

Au début de la dernière décennie, la fabrication solaire européenne était à son apogée, rares étaient ceux qui le savaient à l’époque. La conférence et l’exposition 2010 de l’Union européenne (UE) sur l’énergie solaire, qui s’est tenue à Valence, n’avait rien à voir avec les rencontres précédentes durant lesquelles les résultats des efforts scientifiques – consacrés à accroître l’efficacité et à réduire le coût des cellules photovoltaïques (PV), des panneaux et des systèmes solaires en toiture ou en champ libre – étaient discutés dans les moindres détails et donc, peu accessibles. A Valence, une multitude d’entreprises de fabrication de produits solaires innovantes, en pleine croissance et rentables, ont organisé de marquantes rencontres sur le port de la ville espagnole. Ces entreprises profitent alors de la croissance rapide de l’industrie solaire européenne, qui bénéficie de généreuses subventions d’abord en République tchèque, puis en Espagne, en Italie et, surtout, en Allemagne, où des tarifs élevés sont payés pour l’électricité solaire réinjectée dans les réseaux électriques nationaux pendant 10, 15, voire 20 ans.

Les premières promesses s’évanouissent

Il est certain que ces programmes de subventions ont constitué des réussites dans la mesure où ils ont stimulé le développement et ont permis à la fabrication de produits solaires afin d’atteindre l’échelle nécessaire pour réaliser d’importantes réductions de coûts. Cependant, lorsque les tarifs sont restés élevés et que les coûts de production et d’installation des systèmes photovoltaïques ont baissé, cela a conduit à des excès et à un certain orgueil. Pour les fabricants européens de cellules et de panneaux solaires, la transition de la rentabilité à la prodigalité a été rapide.

Le fabricant allemand Q-Cells en est un exemple éloquent. En 2010, les dirigeants de l’entreprise se sont présentés comme les capitaines de cette nouvelle industrie verte. Malheureusement, deux ans plus tard, Q-Cells annonce sa faillite, sa valorisation boursière s’est effondrée, passant de près de 8 milliards d’euros en 2007 à moins de 35 millions d’euros en 2012.

Pour les fabricants européens de cellules et de panneaux solaires, la transition de la rentabilité à la prodigalité a été rapide.

Les raisons qui expliquent le déclin rapide de la fortune des fabricants européens de systèmes photovoltaïques sont nombreuses mais, ils ont surtout perdu face à la concurrence féroce de rivaux chinois. Pour compliquer les choses, le marché européen de l’énergie solaire a connu une forte baisse en 2013, suivie d’un creux de plusieurs années, dont il ne s’est pas relevé avant 2018. Au cours de cette période, de nombreux gouvernements nationaux européens ont supprimé ou réduit les mesures de subvention, principalement les généreux tarifs de rachat (FIT) versés aux parcs solaires pour l’électricité qu’ils injectaient dans le réseau. Des changements de politique plus flagrants ont également été observés dans des pays comme la République tchèque et l’Espagne, où les tarifs de rachat ont été modifiés rétroactivement, assortis de nouvelles taxes sur les exportations d’énergie solaire.

La série de faillites qui a balayé les fabricants européens au cours des années suivantes a laissé l’Europe, en 2021, à une sorte de carrefour. Alors que la transition énergétique s’éloignant des combustibles fossiles s’intensifie, une aube radieuse se lève pour les installations solaires dans l’UE, mais la capacité du bloc à les approvisionner avec des produits fabriqués en Europe a été diminuée.

Our latest edition – Moving Targets: Geopolitics in a Warming World – is out now.

It is available to read online & order straight to your door.

Au cœur de la chaîne d’approvisionnement solaire

Les panneaux solaires installés sur les maisons, les entreprises, les bâtiments agricoles et les champs libres étaient autrefois constitués de composants et de technologies en grande partie fabriqués en Europe. La technologie photovoltaïque dominante aujourd’hui est celle du silicium cristallin, et une partie de sa chaîne d’approvisionnement reflète l’industrie des semi-conducteurs, qui alimente les appareils TIC, comme les ordinateurs portables et les smartphones.

Il y a un peu plus de dix ans, l’Europe abritait une grande partie de la chaîne d’approvisionnement solaire ; les matériaux nécessaires à chaque étape de la production étaient tous développés et produits en Europe. Les ingénieurs de fabrication du continent avaient mis au point des machines de production qui permettaient aux cellules et aux panneaux solaires de maximiser leur efficacité, en transférant les solutions technologiques présentées par les chercheurs européens dans des machines efficaces, de plus en plus précises, et capables de fournir la meilleure qualité au monde à des coûts en baisse.

Toutefois, l’Europe n’était pas la seule à encourager son secteur de la fabrication de produits solaires. La Chine avait elle aussi repéré l’opportunité d’une “industrie du lever de soleil” à croissance rapide et plusieurs jeunes entrepreneurs développaient, depuis 2002, de tels produits, en utilisant principalement la technologie et le savoir-faire australiens. Suntech est l’exemple le plus remarquable, avec son fondateur pionnier, le Dr Shi Zhengrong, un temps surnommé “le roi du soleil”, qui a appliqué les compétences qu’il avait développées à l’UNSW de Sydney.

Si M. Shi a indiqué que le faible coût de la main-d’œuvre en Chine était à l’origine de sa décision d’implanter la production de Suntech dans son pays. Les fabricants européens et américains de produits solaires avancent, eux, que les autorités régionales chinoises ont déployé une série de subventions, dans le but de créer des emplois de fabrication dans leurs provinces, mais ce dernier point reste incertain. Il a été suggéré que ces subventions prenaient la forme de prêts bon marché, de terrains gratuits pour les installations de fabrication et/ou d’énergie fortement subventionnée – cette dernière, de manière quelque peu ironique, provenant en grande partie de générateurs au charbon.

Il ne fait aucun doute que l’esprit d’entreprise des ingénieurs chinois et leur capacité à réduire les coûts de la production photovoltaïque ont également joué un rôle. Ainsi, le coût d’un module solaire a diminué de près de 90 % en dix ans. Les jeunes fabricants chinois ont également réussi à attirer les capitaux étrangers nécessaires à la construction de nouvelles usines. Suntech et d’autres sociétés se sont inscrites au NASDAQ et ont levé des sommes considérables. Selon le professeur Martin Green, pionnier de la technologie solaire moderne, c’est la combinaison de la technologie australienne, des capitaux américains et de l’esprit d’entreprise chinois qui a jeté les bases du succès de Suntech et d’un certain nombre d’autres entreprises qui restent des forces dominantes dans l’industrie photovoltaïque actuelle.

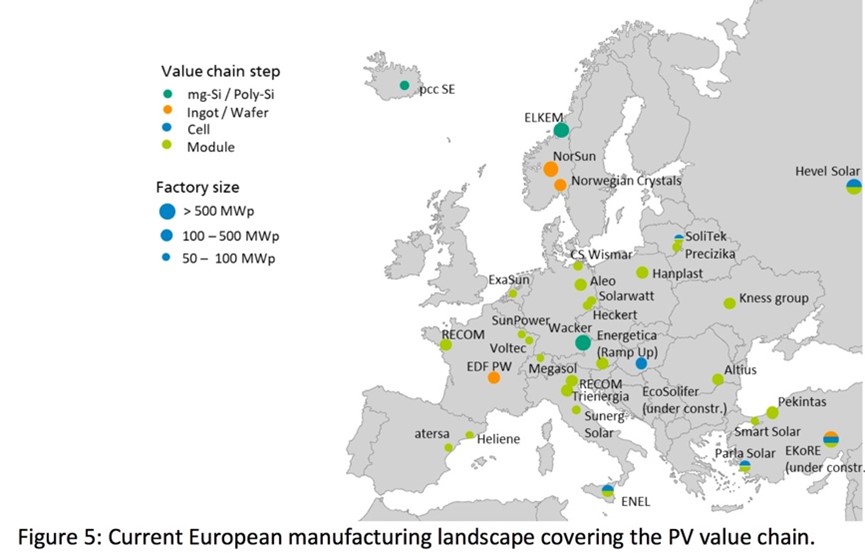

En 2021, plus de 80 % de la production mondiale de cellules photovoltaïques se trouve désormais en Asie. L’Europe dispose d’une capacité d’assemblage de modules solaires d’environ 8 à 10 gigawatts (GW), mais elle est fortement tributaire de la Chine pour les cellules solaires et d’autres matériaux tels que le verre et les cadres en aluminium. En conséquence, l’Europe est le preneur de technologie et de prix, plutôt que le leader, malgré la longue expérience du continent dans le développement et le déploiement de la technologie solaire.

Les fournisseurs européens d’équipements de production ont fait de bonnes affaires, tout au long des années 2000, en fournissant aux fabricants chinois des équipements de production solaire à forte marge. Toutefois, cette activité n’a pas duré car les producteurs nationaux ont rapidement développé leurs propres capacités. Alors que de nombreux fournisseurs européens d’équipements de production ont porté plainte pour violation de la propriété intellectuelle, les conceptions et les processus de leurs équipements apparaissant souvent dans des outils fabriqués en Chine, les fournisseurs de technologie chinois ont travaillé en étroite collaboration avec les fabricants, souvent situés dans la même région, voire la même ville, pour développer de nouvelles techniques de production et concevoir, produire et fournir les machines à des coûts remarquablement bas – ce qui constitue en soi un facteur clé dans la fourniture des panneaux photovoltaïques bon marché et efficaces aujourd’hui.

Le potentiel d’un retour à la production solaire européenne

Afin de déterminer s’il pourrait y avoir un avenir pour les fabricants européens de panneaux photovoltaïques, l’association allemande de l’industrie des équipements de fabrication VDMA Photovoltaic Equipment a chargé l’un des principaux instituts de recherche solaire du pays, l’Institut Fraunhofer pour les systèmes d’énergie solaire (ISE), de réaliser une analyse. L’étude, publiée en août 2019, conclut que : “Une chance existe encore (…) pour l’Europe de jouer un rôle dans ce grand marché futur”.

Toutefois, l’équipe de Fraunhofer ISE a constaté que la compétitivité du marché européen dépend de plusieurs conditions importantes. Par exemple, il faut tenir compte des coûts de transport des panneaux de la Chine vers l’Europe qui, selon l’analyse, représentent environ 10 % du coût d’un panneau. Parmi les autres conditions figurent la capacité de la production européenne à réaliser les économies d’échelle nécessaires, la production des matériaux essentiels aux panneaux solaires à un “prix localement compétitif” en Europe, et la réduction au minimum du “CO2 et des autres émissions nocives pour l’environnement” afin de garantir une “économie du cycle, du berceau au berceau” durable. “Il s’agit non seulement d’une grande opportunité pour la fabrication de haute technologie en Europe”, selon le rapport de Franhofer ISE, “mais aussi d’un changement pour assurer la sécurité énergétique en réduisant la dépendance aux importations dans le domaine sensible de la production d’énergie.” Bien entendu, ces conditions dépendent d’une considération primordiale : que la fabrication solaire européenne puisse attirer les investissements nécessaires. Les investisseurs, déjà échaudés par les pertes massives résultant d’une multitude de faillites dans le secteur de l’énergie solaire, ont été réticents à soutenir une seconde fois la production solaire européenne. Au cours de la décennie qui a suivi 2007, lorsque l’Europe était le leader de la production photovoltaïque, le marché mondial de l’énergie solaire a été multiplié par sept, selon le Fraunhofer ISE. “Les flux financiers nécessaires aux investissements ont été fournis en Chine”, indique le rapport, “les entreprises européennes n’ont pas pu suivre et ont donc disparu du marché. ”

Cependant, l’Europe est restée l’un des leaders de la R&D dans le domaine du photovoltaïque, avec des centres de recherche tels que le Fraunhofer ISE en Allemagne, l’IMEC en Belgique et le CSEM en Suisse, entre autres, qui publient régulièrement des innovations dans les matériaux solaires et des technologies de production plus efficaces.

Les perturbations de la chaîne d’approvisionnement mondiale liées au Covid-19 et l’importance accrue des critères environnementaux, sociaux et de gouvernance (ESG) dans les priorités des investisseurs ont entraîné une amélioration des conditions pour les aspirants fabricants locaux de produits solaires en Europe. Depuis le début de l’année 2020, les coûts d’expédition des conteneurs de Shanghai à Rotterdam ont été multipliés par 8 voire 10. Un rapport du Fraunhofer ISE publié, en avril 2021, note que “les acheteurs accordent plus de valeur aux critères de production durable qu’il y a quelques années. La production régionale est devenue abordable.”

Pour ce qui est de la capacité des fabricants européens à atteindre l’échelle requise pour être compétitifs, le Fraunhofer ISE cite la start-up espagnole Greenland, dont la stratégie consiste à mettre en place “une ligne de production photovoltaïque hautement automatisée d’une capacité de 5 GW par an” et qui a conçu un plan impliquant non seulement l’assemblage de cellules photovoltaïques importées de Chine en panneaux, mais aussi une installation de production de cellules en panneaux.

Le Dr Jutta Trube, responsable de VDMA Photovoltaic Equipment, conclut : “Avec la demande mondiale croissante d’installations photovoltaïques, la production doit suivre… Comme nous l’avons vu lors de la crise pandémique, il convient d’avoir plusieurs options d’approvisionnement. La dépendance de la chaîne de valeur photovoltaïque doit être évitée ou éliminée dès que possible.”

Parallèlement aux projets de Greenland en Espagne, d’autres entreprises européennes, comme la société suisse Meyer Burger, poursuivent également des projets à l’échelle du gigawatt. En Italie, la société ENEL serait en train de développer une production de cellules et de modules de 2 GW en Sicile, et le fabricant REC, dont le siège est à Singapour, a déjà annoncé son intention de construire une capacité de production solaire de 3 GW en France.

La politique du solaire

Outre les acteurs et les moteurs du marché, la souveraineté énergétique est une question de plus en plus importante, mise en évidence par la crise actuelle des prix de l’énergie ; les prix de l’électricité étant élevés, sur de nombreux marchés européens, en grande partie à cause de la pénurie de gaz naturel. En outre, si l’Europe veut atteindre ses objectifs climatiques déclarés et le développement nécessaire de l’énergie solaire et éolienne, une forte dépendance à l’égard des cellules et panneaux solaires importés pourrait devenir un problème de sécurité énergétique.

La sécurité énergétique et les énergies renouvelables sont des sujets qui passionnent Michael Bloss, eurodéputé Vert. Pour lui, la question centrale en matière de souveraineté énergétique sera : “Qui est réellement capable de produire des panneaux solaires, qui possède tous les droits de propriété intellectuelle ? Actuellement, nous sommes dans la situation malheureuse où nous avons beaucoup de connaissances, de recherche et d’expertise en Europe, mais toute la fabrication ne se fait pas en Europe.”

Une forte dépendance à l’égard des cellules et panneaux solaires importés pourrait bien devenir un problème de sécurité énergétique pour l’Europe.

À l’heure actuelle, il semble que l’on accorde beaucoup d’attention à la fabrication de cellules et de modules de batteries en Europe et ce, à juste titre puisque le stockage de l’énergie est un élément crucial de la transition énergétique. Cependant, contrairement aux principaux types de cellules de batteries produites aujourd’hui, les cellules et modules photovoltaïques nécessitent très peu de matériaux et de terres rares pour leur production. Au fur et à mesure que la fabrication de produits solaires a pris de l’ampleur, les producteurs de PV se sont montrés capables de réduire la consommation de matériaux au fur et à mesure de l’expansion de l’industrie – un autre facteur expliquant les remarquables réductions de coûts qui ont été réalisées.

Afin de profiter de ce moment charnière, l’Initiative solaire européenne (ESI) cherche à « frapper pendant que les panneaux sont chauds », afin de rétablir une industrie photovoltaïque forte en Europe. Les panneaux solaires étaient en pénurie à la fin de l’année 2021 et les prix ont grimpé en flèche pour atteindre des sommets jamais vus depuis la fin de la dernière décennie, selon Martin Schachinger de pvXchange – et les prix ne devraient pas reprendre une trajectoire descendante avant une bonne partie de 2022.

“L’ESI rassemble toutes les parties prenantes de la chaîne de valeur complète du photovoltaïque”, explique le Dr Jutta Trube, “ainsi que les acteurs politiques, pour œuvrer en faveur d’une industrie photovoltaïque forte et d’une énergie propre en Europe.” Ce que l’ESI essaie de réaliser, poursuit Mme Trube, c’est “un terrain de jeu approprié”. Compte tenu de ce processus de nivellement, M. Trube estime que l’industrie manufacturière européenne peut développer la fabrication de produits photovoltaïques de la manière requise “pour atteindre les objectifs de l’Accord de Paris.”

La question des mesures de soutien potentielles est cruciale ; les droits de douane sont souvent émoussés, perméables et, lorsqu’il s’agit du marché du PV – déjà compétitif en termes de coûts – ils provoquent des distorsions. Les subventions et les aides à la fabrication sont plus efficaces, bien qu’une subvention forfaitaire soit également une mesure trop lourde pour une chaîne d’approvisionnement aussi complexe.

Une autre option est l’utilisation des fonds de reconstruction européens adoptés consécutivement à la crise pandémique. Pour Michael Bloss, “les fonds de reconstruction peuvent et doivent être utilisés pour le déploiement et la fabrication d’énergie solaire en Europe. Nous finançons une vague de rénovation de 35 millions de bâtiments et il devrait y avoir des panneaux solaires sur le toit de chacun de ces bâtiments.” Toutefois, ajoute M. Bloss, afin d’assurer la stabilité nécessaire aux investissements dans la fabrication de produits solaires, “nous devons créer ce marché, et je pense qu’il existe des outils de la politique industrielle de l’UE qui peuvent être utilisés pour soutenir les énergies renouvelables et créer un important projet d’intérêt européen pour la fabrication de produits solaires, comme nous l’avons fait pour l’hydrogène. Ce serait important pour relancer et rassurer l’industrie solaire en Europe.” Une telle politique industrielle peut être aussi simple que de faciliter l’obtention des permis de développement et de raccordement au réseau pour les parcs solaires en Europe, et aussi élémentaire que de normaliser l’installation de panneaux solaires sur les toits pour cette “vague” de rénovation à venir.

Un marché conclu ?

Le succès des politiques relatives à l’énergie solaire et des projets de construction des grandes installations industrielles nécessaires en Europe dépendra d’un certain nombre de facteurs. La stabilité, tant au niveau du marché européen que des fondements politiques, sera une condition préalable essentielle. L’un des projets visant à favoriser la stabilité du marché est le projet “Solar Manufacturing Accelerator” de la plateforme européenne de technologie et d’innovation pour le photovoltaïque (ETIP PV), coordonné par SolarPower Europe, le principal organisme européen de l’industrie solaire, qui vise à faciliter le développement rapide de projets de fabrication solaire. Il s’agit d’une plateforme ouverte destinée aux entreprises et aux organisations qui souhaitent réduire les risques liés à leur chaîne d’approvisionnement solaire ou trouver des partenaires et des investisseurs locaux. Grâce à un effort coordonné, le développement d’une chaîne d’approvisionnement et d’une base de fabrication solaires compétitives en Europe pourrait être considéré comme présentant moins de risques qu’il y a dix ans, compte tenu de la demande actuelle en énergies renouvelables. Et comme les chaînes d’approvisionnement d’un large éventail d’industries sont sous pression en raison de la crise pandémique et des circonstances géopolitiques actuelles, la valeur des chaînes d’approvisionnement plus courtes est devenue plus évidente.

Les communautés seraient probablement plus favorables à l’installation de panneaux solaires sur les toits et en champ libre si davantage de personnes trouvaient un emploi dans l’industrie photovoltaïque.

La rapidité est un autre facteur important : “Il y a déjà des gens qui investissent, il y a déjà un site de production d’énergie solaire en Saxe [Allemagne] avec Meyer Burger, donc c’est déjà en marche, il faut juste accélérer. Le déploiement futur de l’énergie solaire en Europe est massif, et nous pouvons la produire ici en Europe. Je suis certain que nous verrons des investissements beaucoup plus importants à l’avenir.”

Qui plus est, une nouvelle industrie est synonyme de nouveaux emplois, et les emplois européens qui seront créés par la mise en place d’une industrie de fabrication de produits solaires compétitive, et de sa chaîne d’approvisionnement associée, apporteront probablement des avantages auxiliaires. Les communautés seront probablement plus favorables à l’installation de panneaux solaires sur les toits et, surtout, en champ libre, si davantage de personnes trouvent un emploi dans l’industrie photovoltaïque, ce qui renforcera essentiellement la licence sociale du solaire. À l’heure actuelle, selon le Renewable Energy and Jobs Annual Review de 2021, une seule nation européenne (l’Allemagne) figure parmi les dix premiers pays en matière d’emploi dans le secteur solaire. L’Europe détient 6 % des emplois solaires dans le monde (les États membres de l’UE représentant 4,9 %). En 2020, l’emploi dans le secteur photovoltaïque en Europe était estimé à 239 000 emplois, dont 194 000 dans l’UE. Les dernières propositions d’expansion de la capacité de production solaire en Europe pourraient entraîner la création de milliers de nouveaux emplois tout au long de la chaîne de fabrication européenne, et de 3 500 emplois à plein temps dans le secteur de l’installation pour chaque GW supplémentaire de capacité. Étant donné que SolarPower Europe prévoit, de manière prudente, que le marché européen continuera de croître d’environ 14 % par an jusqu’en 2024, il semblerait que la demande de cellules et de modules solaires nationaux ne manquera pas – à condition, bien sûr, que des investisseurs soient prêts à les fournir.